让不懂建站的用户快速建站,让会建站的提高建站效率!

2025-12-11 14:18 点击次数:192

9月30,设立于2006年、深耕半导体封装范畴近20年的珠海越亚半导体股份有限公司(下称“越亚半导体”),其创业板IPO央求精采获深交所受理。这是该公司在2014年主动战抖上交所IPO央求后,时隔11年再度向老本阛阓发起冲击。

然则,10月10日,中国证券业协会公布2025年第三批首发企业现场查验抽签结果,越亚半导体与中电建新能源集团股份有限公司一同被纳入查验边界。

值得关注的是,此前已有14家A股拟IPO企业先后被抽中现场查验,与往年“一查就撤”的行业常态不同,2025年被抽中现场查验的企业暂未出现战抖材料的情况,但截止当今也尚未有企业齐全过会。

在此布景下,越亚半导体面对的不仅是二次闯关的行业竞争压力,更需通过监管对其财务真的性、内控措施性与募相合感性的穿透式核查。这一次,越亚半导体能奏效吗?

营收增长疲软

盈利质地堪忧

刻下,越亚半导体在策划层面存在的中枢问题是营收增长滞后于行业,且盈利捏续承压,这一近况或成为其IPO闯关的紧要拦阻。

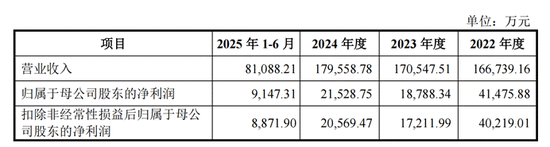

从营收发挥来看,2022-2024年,公司交易收入差异为16.67亿元、17.05亿元、17.96亿元,2023年同比仅增长2.28%,2024年同比增长5.28%。

同期,越亚半导体中式的深交所上市可比公司中,深南电路封装基板业务2024年齐全收入31.71亿元,同比增长37.49%;兴森科技IC封装基板业求齐全收入11.16亿元,同比增长35.87%,两家企业业务增速均超35%。与之造成显著对比的是,越亚半导体2024年5.28%的同比增长幅度在同业高增布景下显得尤为疲软。

更值得警惕的是,2025年上半年公司营收已出现同比下滑迹象。

招股书自大,2025年上半年公司主交易务收入7.8亿元,较2024年同期的8.49亿元下落8.06%。其中中枢产物射频模组封装载板的收入伙同下滑,2024年销售收入同比下落5.4%,2025年上半年残障仍在延续,公司不得欠亨过主动降价、拓展低层数低端产物来应付竞争,这在进一步拉低营收的同期,也影响了全体盈利水平。

相较于营收端同比10个百分点以内的变动幅度,越亚半导体盈利端承受的压力更为卓绝,波动特征也更为显耀。

2022年-2025年上半年,越亚半导体归母净利润差异为4.15亿元、1.88亿元、2.15亿元和0.91亿元,其中2023年净利润大幅下滑54.7%;2024年虽增长14.59%但增速有限,未能皆备拔擢前期盈利缺口;插足2025年上半年,净利润仅止境于2024年全年的42.3%,盈利水平再度回落,盈利踏实性严重不足。

净利润波动的中枢原因是主交易务毛利率的捏续下滑。讲解期内,公司毛利率从2022年的38.97%一起降至2025年上半年的24.42%,降幅超14个百分点。

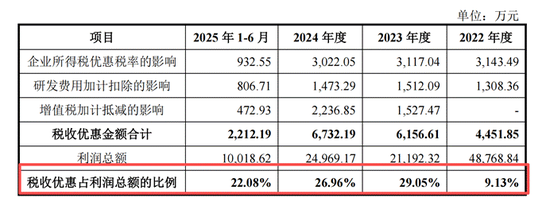

此外,公司利润对税收优惠的依赖度居高不下。2022年-2025年上半年,公司享受的税收优惠金额差异为4451.85万元、6156.61万元、6732.19万元和2212.19万元,占利润总数的比例差异为9.13%、29.05%、26.96%和22.08%,近三年超两成利润来自政策红利。公司也坦承,若将来税收优惠政策退换或无法络续享受,将对经交易绩产生不利影响。

募投押注AI赛说念

扩产风险隐现

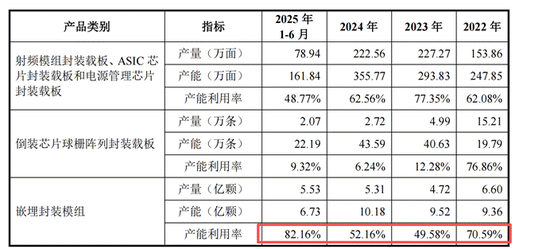

这次IPO,越亚半导体拟募资12.24亿元,其中10.37亿元投向“面向AI范畴的高效率嵌埋封装模组扩产风光”,占募资总数的84.7%,押注AI关连封装赛说念的计谋意图明确。凭据越亚半导体谈论,该风光达产后将新增25.11万片嵌埋封装模组产能,较2024年3.52万片的年产量推广近7倍,试图快速霸占阛阓份额。

从现存产能诈欺效果看,嵌埋封装模组确乎是公司产物矩阵中的“优等生”。2022年-2025年上半年,该业务产能诈欺率差异为70.59%、49.58%、52.16%、82.16%,虽呈现“先回落再回升”的波动轨迹,且各期均未齐全满产,但横向对比其他中枢产物表暴露光显上风:2025年上半年,射频模组封装载板、ASIC芯片封装载板与电源科罚芯片封装载板的统统产能诈欺率仅48.77%,倒装芯片球栅阵列封装载板更是低至9.32%。

越亚半导体对嵌埋封装模组项谈论激进扩产诡计背后,也暗藏着多重不成漠视的风险,首当其冲的是盈利踏实性不足的问题。

2022年-2025年上半年,嵌埋封装模组毛利率从32.53%骤降至2023年的-6.96%,2024年小幅回升至5.55%,2025年上半年虽反弹至27.09%,但剧烈波动的弧线理解标明,该业务并非皆备锻真金不怕火、踏实可捏续的盈利模式。

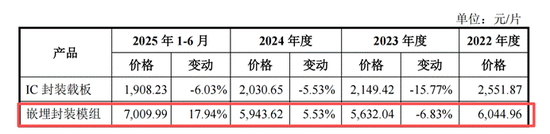

而撑捏嵌埋封装模组2025年上半年毛利率反弹的中枢身分是产物提价,当期嵌埋封装模组售价达7009.99元/片,同比飞腾17.94%,与IC封装载板捏续降价造成了显著反差。但招股书明确说起,这次提价是卑劣中枢客户英飞凌新产物导入期的阶段性特征——高附加值新产物前期订价较高。而这也意味着待产物放量或手艺迭代后,价钱存在回落可能,这么看来,越亚半导体刻下27.09%的毛利率水平始终来看并不具备可捏续性。

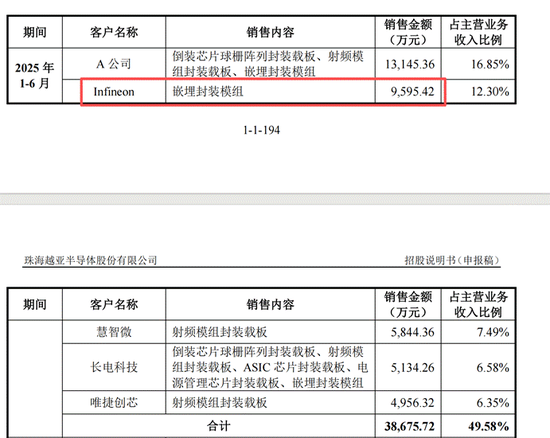

值得关注的是,越亚半导体嵌埋封装模组业务对英飞凌存在着高度的依赖。2025年上半年,英飞凌为越亚半导体孝敬0.96亿元嵌埋封装模组收入,占该业务同期总营收2.53亿元的37.9%。与同期公司主交易务第一大客户A公司占比16.85%、前五大客户统统占比49.58%来看,越亚半导体嵌埋封装模组业务对英飞凌的依赖无庸赘述。

此外,嵌埋封装模组业务收入占公司主交易务的比重从2024年的11.63%跃升至2025年上半年的32.46%,中枢驱能源恰是英飞凌订单的齐集放量。如斯看来,若将来英飞凌因本身策划退换、行业周期下行或供应链多元化策略减少采购,新增产能将面对严峻的消化压力,扩产项谈论投资答复周期与预期收益恐将大幅偏离。

此外,半导体行业的周期性与竞争加重,也进一步放大了扩产风险。刻下AI范畴高需求的捏续性,仍受各人科技投资周期、卑劣应用落地程度等身分制约,若需求不足预期,新增产能或堕入闲置,那么风光74.3%投资占比的征战购置将产生高额折旧,平直侵蚀利润。同期,深南电路、兴森科技等同业也正加快布局先进封装,越亚半导体需同期应付需求波动与盈利保管压力,募投项谈论可行性面对着需求端和竞争端的双重西宾。

现场查验趋严

监管压力涌现

跟着IPO监管体系的禁止完善,现场查验的威慑力捏续升级,成为注册制下贯注“带病文书”的要津技能,这也让越亚半导体的二次闯关面对严峻的监管压力。

从监管政策来看,2025年IPO现场查验的力度和针对性显耀增强。一方面,查验比例从正本的5%普及至20%,2025年系统使命会议更明确首发上市新文书企业现场查验、现场督导隐匿面不低于1/3,意味着企业被抽查的概率大幅加多。

另一方面,改换后的《首发企业现场查验规则》明确“文书即担责”,即便企业战抖上市央求,查验使命仍会络续,对发现的问题将照章处理,透澈破裂了“一查就撤”的回避空间。

从历史数据来看,现场查验的“杀伤力”退却漠视。2022年-2024年,55家被抽中现场查验的企业中,有40家远离IPO,远离率高达72.73%。尽管2025年被抽中企业出现“零撤单”的新变化,但雷同需要关注到的是,截止当今尚无一家奏效过会,也侧面反馈出监管核查的严格程度。

关于越亚半导体而言,财务数据真的性、里面法规措施性、募投风光合感性等中枢维度的全标的穿透式核查,对其合规水暖和信息涌现质地也都提倡了极高条件。

越亚半导体的二次IPO闯关,恰逢监管层强化IPO监管、严堵“带病文书”的要津阶段,肖似现场查验自带的高威慑力与严核查圭臬,其这次闯关的不细目性进一步放大。

对这家试图通过AI封装赛说念转型齐全突破的半导体企业而言,若能胜仗通过这次现场查验这一“全面体检”,不仅意味着其业务逻辑的合感性、合规科罚的灵验性得回监管招供,更能为后续手艺研发与阛阓拓展注入要津老本能源;反之,若无法充分答复监管对财务真的性、募相合感性等中枢情态,那时隔11年的老本阛阓二次冲击或将再度搁浅。